建工投资大课堂第二讲:项目全生命周期中的工程造价管理

发布时间:2016-09-29

讲师介绍

孙铁军同志现任投资公司投资运营一部常务副部长。曾先后担任北京建工土木工程有限公司盾构中心商务部商务经理、北京市第二建筑工程有限责任公司总经理助理,是集团评定的首批28位特级造价工程师之一;拥有注册造价工程师(土建)、注册一级建造师(市政公用)、招标师等执业资格;在核心期刊上先后发表过多篇理论文章,在工程造价方面具有非常丰富的理论和实践经验。

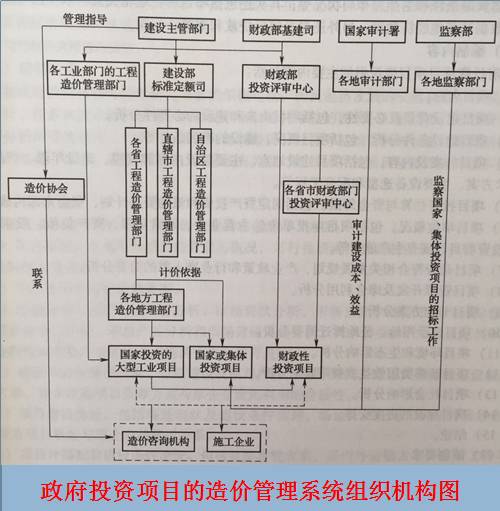

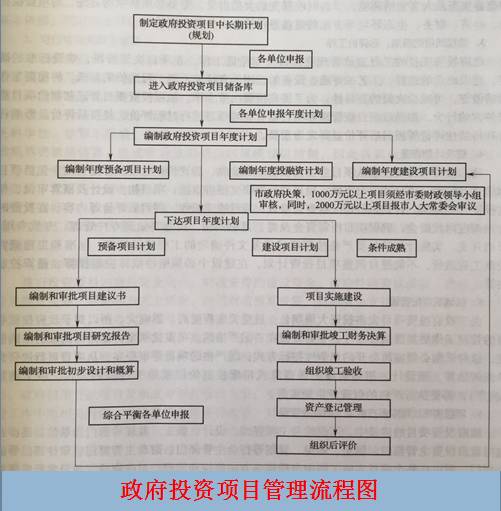

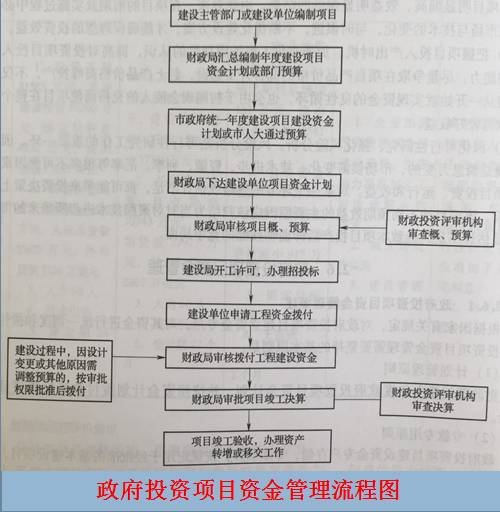

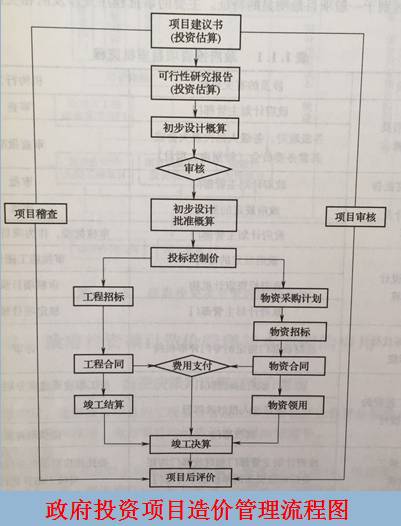

一、工程造价管理体系

4、造价管理流程

二、 造价管理流程

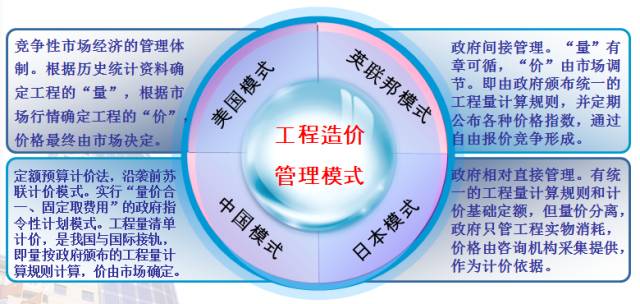

工程造价管理主要体现在工程项目的“量”和“价”两方面的管理和控制模式上,世界各国工程造价管理的主要模式有:

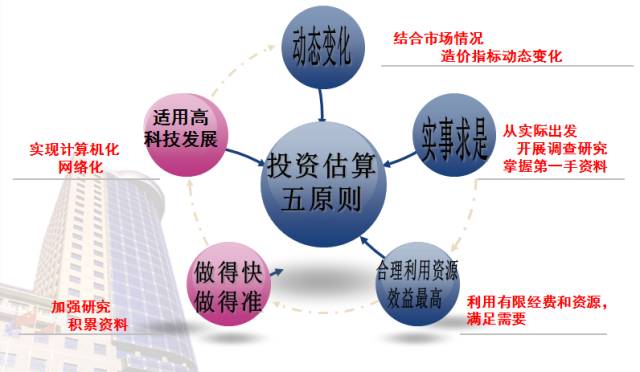

1、投资估算原则

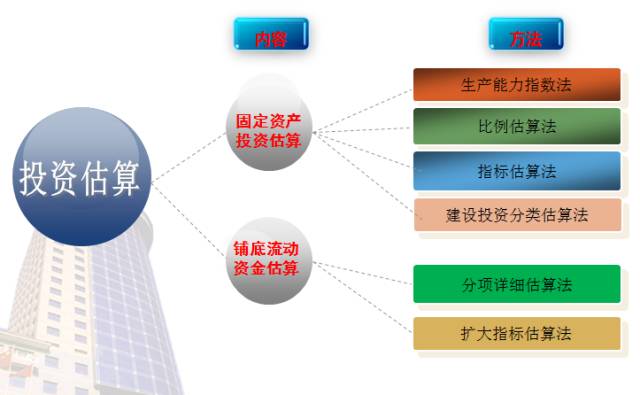

2、投资估算的内容及方法

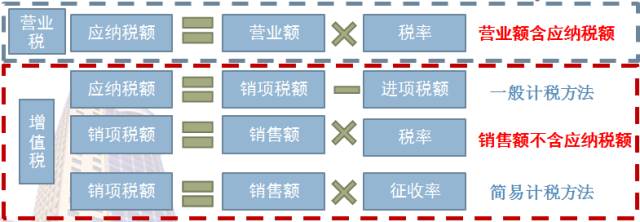

三、“营改增”后工程造价计价规则调整

根据北京造价处公布的京建发【2016】116号《关于建筑业营业税改征增值税调整北京市建设工程计价依据的实施意见》

1、计税方法

2、招标控制价的编制

通过应用 “价税分离”计价规则,在招标工程量清单以及其他计价因素均不变的前提下,仅仅变化计价规则,进行增值税下工程造价编制。计价步骤如下:

第一步,确定计税方法。

第二步,组价和取费。

第三步,询价和调价。

第四步,计税与计价汇总。

说明:1.增值税下工程造价的其他费用项目的计价方法、步骤与上述方法一致。2.清包工程、甲供工程、“老项目”等其他各类选择适用简易计税方法计税的工程项目,其工程造价计算方法根据实施意见的规定,计价方法、步骤等与营业税下工程造价计算类似。

下一篇:建工投资大课堂今日正式启动!